लोकतान्त्रिक नेपालको संघीय स्वरुप

नेपालको संविधान २०७२ को कार्यान्वयन पश्चात नेपाल एकात्मक राज्यप्रणालीको परम्परागत स्वरुपबाट परिमार्जित हुँदै संघीय लोकतान्त्रिक राज्यमा रुपान्तरण हुन पुगेको छ । संवैधानिक व्यवस्था अनुसार संघीय लोकतान्त्रिक गणतन्त्र नेपालको मूल संरचना संघ प्रदेश र स्थानीय गरी तीन तहको हुने र राज्य शक्तिको प्रयोग संघ, प्रदेश र स्थानियतहले संविधान तथा कानुन वमोजिम गर्न सक्ने व्यवस्था गरेको छ ।

संघीय संरचनाको आदर्श पक्षको रुपमा तीन ‘स’ मा आधारित संघ, प्रदेश र स्थानीयतह बीचको सम्बन्ध सेतु संविधानको धारा २३२ ले व्यवस्था गरेको छ । सहकारिता, सह अस्तित्व र समन्वयको यी तीन “स” मा आधारित सिद्धान्तले संविधानको प्रस्तावनाले परिलक्षित गरेको संघीय लोकतान्त्रिक गणतन्त्रात्मक शासन व्यवस्थाको माध्यमद्वारा दिगो शान्ति, सुशासन, विकास र समृद्धिको प्राप्तिको दिगोपनाको सवल आधार स्तम्भको रुपमा रहेका छन् । यसले शासन संचालन प्रक्रियालाई सुसंस्कृत, सहिष्णु र परिणाममुखी बनाउनमा सहयोग गर्ने अपेक्षा गरिएकोछ ।

स्थानीय तह

नेपालको संविधानको भाग–५ ले राज्यको संरचना र राज्यशक्तिको बाँडफाँड गर्ने सन्दर्भमा स्थानीय तहको व्यवस्था गरेको छ । जसअनुसार संघीय लोकतान्त्रिक गणतन्त्र नेपालको मूल संरचना संघ, प्रदेश र स्थानीय तह गरी तीन तहको हुने र स्थानीय तह अन्तर्गत गाउँँपालिका, नगरपालिका र जिल्लासभा रहने व्यवस्था गरेको छ । हाल नेपालमा ७ सय ५३ वटा स्थानीय तहहरु रहेका छन् ।

स्थानीय तहको वार्षिक बजेट सम्बन्धी प्राबधान

संघ, प्रदेश र स्थानीय तहले आफ्नो अधिकारभित्रको आर्थिक अधिकार सम्बन्धी विषयमा कानुन बनाउने, वार्षिक बजेट बनाउने, निर्णय गर्ने, नीति तथा योजना तयार गर्ने र त्यसको कार्यान्वयन गर्न सक्ने व्यवस्था संविधानको धारा ५९ (भाग ५: राज्यको संरचना र राज्य शक्तिको बाडफाड) ले गरेको छ । स्थानीय तह अन्तर्गतका प्रत्येक गाउँपालिका र नगरपालिकामा एक स्थानीय सञ्चित कोष रहने र त्यस्तो कोषमा गाउँपालिका वा नगरपालिकालाई प्राप्त हुने सबै प्रकारको राजस्व, नेपाल सरकार र प्रदेश सरकारबाट प्राप्त हुने अनुदान तथा गाउँपालिका वा नगरपालिकाले लिएको ऋण रकम र अन्य स्रोतबाट प्राप्त हुने रकम जम्मा हुने गर्दछ (भाग १९: स्थानीय आर्थिक कार्यप्रणाली धारा २२९) ।

गाउँ कार्यपालिका र नगर कार्यपालिकाले प्रत्येक आर्थिक वर्षको राजस्व र व्ययको अनुमान स्थानीय कानून बमोजिम गाउँसभा वा नगरसभामा पेश गरी पारित गराउनु पर्ने संवैधानिक व्यवस्था रहेको छ । गाउँ कार्यपालिका वा नगर कार्यपालिकाले राजस्व र व्ययको अनुमान पेश गर्दा घाटा बजेट निर्माण गर्नु पर्ने भएमा संघीय कानून र प्रदेश कानून बमोजिम घाटा पूर्ति गर्ने स्रोत समेतको प्रस्ताव गर्नु पर्दछ (धारा २३० (१) र (२))।

स्थानीय तहको बजेट तर्जुमाका धरातलहरु

- नेपालको संविधानको धारा ५९ को आर्थिक अधिकार, भाग १९ को आर्थिक कार्य प्रणाली,

- नेपालको संविधानको अनुसूची ८ बमोजिमका कर लगाउन पाउने क्षेत्र,

- करः सम्पत्ती कर, घर वहाल कर, घर जग्गा रजिष्ट्रेशन शुल्क, सवारी साधन कर, भूमीकर (मालपोत), मनोरञ्जन कर, विज्ञापन कर, व्यवसाय कर

- गैर करः सेवा शुल्क दस्तुर, पर्यटन शुल्क, दण्ड जरिवाना

- राजस्व परामर्श समितिको प्रतिवेदन,

- श्रोत तथा बजेट सीमा निर्धारण समितिको श्रोत र बजेट अनुमान,

- बजेटको सिध्दान्त, उद्देश्य र प्राथमिकता

स्थानीय तहको बजेट तथा कार्यक्रम तर्जुमाका सात महत्वपूर्ण चरणहरु

पहिलो चरण: संघ तथा प्रदेशबाट वित्तीय हस्तान्तरणको खाका र मार्गदर्शन प्राप्त गर्ने

- संघीय बजेट प्रत्येक वर्षको जेठ १५ मा प्रस्तुत भई संघवाट हस्तान्तरण भई आउने रकम एकीन हुने र मार्गदर्शन प्राप्त हुने ।

- प्रादेशिक बजेट असार १ मा प्रस्तुत भई प्रदेशबाट हस्तान्तरण भई आउने रकम एकिन हुने र मार्गदर्शन प्राप्त हुने ।

दोश्रो चरण: श्रोत अनुमान र कुल बजेट सीमा निर्धारण

(क) राजस्व परामर्श समितिवाट आन्तरिक आयको अनुमान गर्ने

- राजस्व परामर्श समितिको संरचना र काम, कर्तव्य र अधिकार

- गाउ/नगर कार्यपालिकाको उपाध्यक्ष/उपप्रमुख–संयोजक

- गाउ/नगर कार्यपालिकाको कार्यकारी अधिकृत–सदस्य

- गाउ/नगर कार्यपालिकाले तोकेको एक जना महिला सहित २ जना–सदस्य

- स्थानीय उद्योग वाणिज्य संघका प्रमुख वा प्रतिनिधि–सदस्य

- स्थानीय नेपाल चेम्वर अफ कमर्सका प्रमुख वा प्रतिनिधि–सदस्य

- गाउँ/नगर कार्यपालिकाको राजस्व विभाग र शाखा प्रमुख–सदस्य सचिव

काम, कर्तव्य र अधिकार

राजस्व सम्बन्धी नीति तथा कानुन तर्जूमा, संशोधन, परिमार्जन र सोको परिपालनाका सम्बन्धमा आवश्यक परामर्श प्रदान गर्ने ।

राजस्वका श्रोत, दायरा र दर समेतको विश्लेषण गरी आगामी आर्थिक वर्षमा प्राप्त हुन सक्ने राजस्वको अनुमान गर्ने ।

राजस्वका दर र क्षेत्र लगायतका आधारमा आन्तरिक आयको विश्लेषण र अनुमान गर्ने ।

स्थानीय उद्योग तथा व्यवसाय प्रवर्धन र रोजगारी सिर्जनामा योगदान दिने किसिमको कर नीति अवलम्वन गर्न परामर्श दिने ।

कर राजस्व, गैरकर राजस्व, सेवा शुल्क, दस्तुर आदिको दर निर्धारण गरी सिफारिस गर्ने ।

राजस्व प्रशासन सुधारका लागि अन्य आवश्यक सुझावहरु पेश गर्ने ।

राजस्वका श्रोत, दायरा र दर समेतको विश्लेषण गरी आगामी आर्थिक वर्षमा प्राप्त हुन सक्ने राजस्वको अनुमान गर्ने ।

राजस्वका दर र क्षेत्र लगायतका आधारमा आन्तरिक आयको विश्लेषण र अनुमान गर्ने ।

स्थानीय उद्योग तथा व्यवसाय प्रवर्धन र रोजगारी सिर्जनामा योगदान दिने किसिमको कर नीति अवलम्वन गर्न परामर्श दिने ।

कर राजस्व, गैरकर राजस्व, सेवा शुल्क, दस्तुर आदिको दर निर्धारण गरी सिफारिस गर्ने ।

राजस्व प्रशासन सुधारका लागि अन्य आवश्यक सुझावहरु पेश गर्ने ।

(ख) श्रोत अनुमान तथा बजेट सीमा निर्धारण समितिवाट कुल श्रोत अनुमान तथा बजेट सीमा निर्धारण

-गाउ/नगर कार्यपालिकाको अध्यक्ष/प्रमुख–संयोजक

-गाउ/नगर कार्यपालिकाको उपाध्यक्ष/उपप्रमुख–सदस्य

-गाउ/नगर कार्यपालिकाको कार्यकारी अधिकृत–सदस्य

-गाउ/नगर कार्यपालिकाका सदस्यहरु मध्येबाट तोकेको महिला, दलित वा अल्प संख्यकवाट प्रतितिधित्व हुने गरी वढीमा ३ जना–सदस्य

-गाउँपालिका वा नगरपालिकामा योजना हेर्ने महाशाखा वा शाखा प्रमुख–सदस्य सचिव

-गाउ/नगर कार्यपालिकाको उपाध्यक्ष/उपप्रमुख–सदस्य

-गाउ/नगर कार्यपालिकाको कार्यकारी अधिकृत–सदस्य

-गाउ/नगर कार्यपालिकाका सदस्यहरु मध्येबाट तोकेको महिला, दलित वा अल्प संख्यकवाट प्रतितिधित्व हुने गरी वढीमा ३ जना–सदस्य

-गाउँपालिका वा नगरपालिकामा योजना हेर्ने महाशाखा वा शाखा प्रमुख–सदस्य सचिव

काम, कर्तव्य र अधिकार

- आन्तरिक आय, राजस्व वाँडफाडबाट प्राप्त हुने आय, संघीय तथा प्रदेश सरकारबाट प्राप्तहुने वित्तीय हस्तान्तरण, आन्तरिक ऋण तथा अन्य आयको प्रक्षेपण गर्ने ।

- राष्ट्रिय तथा प्रादेशिक प्राथमिकता र स्थानीय आवश्यकतालाई मध्यनजर गरि प्रक्षेपित स्रोत र साधनको सन्तुलित वितरणको खाका तय गर्ने ।

- आगामी आर्थिक वर्षको लागि श्रोत अनुमानको आधारमा बजेटको कुल सीमा निर्धारण गर्ने ।

- विषय क्षेत्रगत बजेटको सीमा निर्धारण गर्ने ।

- संघीयरप्रदेश सरकारबाट प्राप्त मार्गदर्शन, स्थानीय आर्थिक अवस्था, आन्तरिक आयको अवस्था समेतको आधारमा बजेट तथा कार्यक्रमको प्राथमिकिकरणका आधार तय गर्ने ।

- विषय क्षेत्रगत बजेट तर्जुमा सम्बन्धित मार्गदर्शन तय गर्ने ।

- श्रोत अनुमान तथा वजेट सीमा निर्धारण सम्वन्धी स्थानीय तहको आवश्यकता र निर्णय वमोजिमका अन्य कार्यहरु गर्ने ।

(ग) क्षेत्रगत बजेट सीमा निर्धारणका क्षेत्रहरु

- आर्थिक विकास क्षेत्रः कृषि, उद्योग तथा वाणिज्य, पर्यटन, सहकारी, वित्तीय क्षेत्र

- सामाजिक विकास क्षेत्रः शिक्षा, स्वास्थ्य, खानेपानी तथा सरसफाई, संस्कृति प्रवर्धन, लैंगिक समानता तथा सामाजिक समावेशीकरण

- पूर्वाधार विकास क्षेत्रः सडक, पुल तथा झोलुंगे पुल, सिंचाई, भवन तथा सहरी विकास, उर्जा, लघु तथा साना जलविद्युत, वैकल्पिक उर्जा, संचार

- वातावरण तथा विपद व्यवस्थापन क्षेत्रः वन तथा भु–संरक्षण, जलाधार संरक्षण, वातावरण संरक्षण, जलवायु परिवर्तन, फोहरमैला व्यवस्थापन, जल उत्पन्न प्रकोप नियन्त्रण, विपद व्यवस्थापन

- संस्थागत विकास तथा सेवा प्रवाह क्षेत्रः सामान्य सेवा, सुरक्षा व्यवस्थापन, सूचना प्रविधि, पञ्जिकरण व्यवस्थापन, स्थानीय तथ्यांक संकलन र अभिलेख व्यवस्थापन, सुशासन प्रवर्धन

(घ) आयोजना प्राथमिकिकरणका आधारहरु

- आर्थिक विकास र गरिवी निवारणमा प्रत्यक्ष योगदान पु¥याउने

- उत्पादनमूलक र छिटो प्रतिफल दिने (ठुला आयोजनाहरुको हकमा बढिमा ३ वर्ष भित्र सम्पन्न हुने),

- राजस्व परिचालनमा योगदान पु¥याउने

- सेवा प्रवाह, संस्थागत विकास र सुशासनमा योगदान पु¥याउने,

- स्थानीय श्रोत साधनमा आधारित भई जनसहभागिता अभिवृद्धि गर्ने,

- लैङ्गिक समानता, सामाजिक समावेशीकरणको अभिवृद्धि हुने,

- दिगो विकास, वातावरण संरक्षण र विपद व्यवस्थापनमा योगदान पु¥याउने,

- समुदायलाई विपद तथा जलवायु परिवर्तन उत्थानशिल बनाउने,

- स्थान विशेषको संस्कृति र पहिचान प्रवध्र्दन गर्ने,

- स्थानीय तहले आवश्यक देखेका अन्य विषयहरु ।

तेश्रो चरणः बस्ती/टोल स्तरबाट आयोजनारकार्यक्रम छनौट

- सम्बन्धित वडाका सदस्यको संयोजनमा वडालाई क्लस्टरमा विभाजन गरी पठाईने ।

- बालबालिका, महिला, आदिवासीरजनजाती, मधेसी, दलित, अपांग, सीमान्तकृत, पिछडावर्ग लगायत सबै समुदायको अर्थपुर्ण उपस्थिती हुने व्यवस्था मिलाउनु पर्ने ।

- नागरिक समाजका संस्थाहरु, महिलारआमा समुहहरु, बालक्लवहरु, स्थानीय गैर सरकारी संस्थाहरु, सहकारी संस्थाहरु, निजी क्षेत्रका संस्थाहरु जस्ता स्थानीय संघ संस्थाहरुको सक्रिय सहभागिता गराउनु पर्ने ।

- वस्तीस्तरमा छनौट भएका आयोजनारकार्यक्रमहरुको सूची तयार गरि वडा समितिमा पेश गर्नु पर्ने ।

चौथो चरणः वडा स्तरीय योजना प्राथमिकिकरण

- आयोजना/कार्यक्रमहरुको प्राथमिकिकरण मापदण्डको आधारमा टोलरबस्तीस्तरबाट प्राप्त आयोजनार कार्यक्रमहरुलाई विषयक्षेत्र समेत छुट्याई प्राथमिकिकरण गरी बजेट तथा कार्यक्रम तर्जुमा समितिमा सिफारिश गरि पठाउने ।

- गाउँरनगरस्तरमा महत्वपुर्ण देखिएका आयोजनार कार्यक्रमहरुलाई समेत औचित्य खुलाई प्राथमिकिकरणको सूचीमा राखी पठाउन सकिने ।

पाचौं चरणः बजेट तथा कार्यक्रम तर्जूमा समितिव्दारा एकिकृत बजेट तथा कार्यक्रम तर्जूमा

- गाउरनगर कार्यपालिकाको उपाध्यक्ष÷उपप्रमुख–संयोजक

- विषयगत क्षेत्र हेर्ने गाँउरनगर कार्यपालिकाका सदस्यहरु ६ जना –सदस्य

- गाउँरनगर कार्यपालिकाको कार्यकारी अधिकृत–सदस्य सचिव

काम, कर्तव्य र अधिकार

-आगामी आ.व.को नीति तथा कार्यक्रमको प्रस्ताव तयार गर्ने ।

-श्रोत अनुमान समितिले दिएको बजेट सीमा भित्र रहि बजेट तथा कार्यक्रमको प्राथमिकिकरण गर्ने ।

-बजेट तथा कार्यक्रमको प्रस्तावलाई विषयक्षेत्रगत रुपमा छलफल गर्ने व्यवस्था मिलाई अन्तिम प्रस्ताव तयार गरि गाउँ र नगर कार्यपालिकमा पेश गर्ने ।

-योजना तथा कार्यक्रममा दोहोरोपना हुन नदिने व्यवस्था मिलाउने तथा योजना कार्यक्रमबीच आपसी तादम्यता तथा परिपूरकता कायम गर्ने ।

-बजेट तथा कार्यक्रम तर्जुमा सम्वन्धी स्थानीय तहको आवश्यकता र निर्णय वमोजिमका अन्य कार्यहरु गर्ने

-बिषयक्षेत्रगत सूची तयार गर्ने,

-वडावाट नआएका तर महत्वपुर्ण योजनाहरु थप गर्न सकिने,

-एकिकृत बजेट तथा कार्यक्रम तर्जुमा गर्ने क्रममा बिषय क्षेत्रगत कार्य समूह गठन गरि छलफलको व्यवस्था मिलाउने,

-श्रोत अनुमान समितिले दिएको बजेट सीमा भित्र रहि बजेट तथा कार्यक्रमको प्राथमिकिकरण गर्ने ।

-बजेट तथा कार्यक्रमको प्रस्तावलाई विषयक्षेत्रगत रुपमा छलफल गर्ने व्यवस्था मिलाई अन्तिम प्रस्ताव तयार गरि गाउँ र नगर कार्यपालिकमा पेश गर्ने ।

-योजना तथा कार्यक्रममा दोहोरोपना हुन नदिने व्यवस्था मिलाउने तथा योजना कार्यक्रमबीच आपसी तादम्यता तथा परिपूरकता कायम गर्ने ।

-बजेट तथा कार्यक्रम तर्जुमा सम्वन्धी स्थानीय तहको आवश्यकता र निर्णय वमोजिमका अन्य कार्यहरु गर्ने

-बिषयक्षेत्रगत सूची तयार गर्ने,

-वडावाट नआएका तर महत्वपुर्ण योजनाहरु थप गर्न सकिने,

-एकिकृत बजेट तथा कार्यक्रम तर्जुमा गर्ने क्रममा बिषय क्षेत्रगत कार्य समूह गठन गरि छलफलको व्यवस्था मिलाउने,

- बिषयगत योजना तर्जुमा कार्यसमूहः

- विषयगत क्षेत्र हेर्ने सदस्य–संयोजक

- गाउँरनगर सभाका कम्तिमा १/१ जना–सदस्य

- महिला तथा दलित सदस्य सहित ३ जना–सदस्य

- बजेट तथा कार्यक्रम समितिले तोकेको सम्बन्धित विषय हेर्ने विभागरमहाशाखारशाखाका प्रमुख–सदस्य सचिव

एकिकृत बजेट तथा कार्यक्रम तर्जुमा

बजेट तथा कार्यक्रम तर्जुमा समितिले बजेट तथा कार्यक्रम पेश गर्दा प्रस्तुत गर्नु पर्ने विवरणहरु:

क) आगामी वर्षको लागि प्रस्तावित राजस्व/करका दरहरु

ख) स्थानीय तहको वार्षिक नीति तथा कार्यक्रम

ग) स्थानीय तहको गत आ.व.को यथार्थ, चालु आ.व.को संसोधित अनुमान र आगामी आ.व.को अनुमानित आय व्ययको विवरण

घ) स्थानीय तहको वार्षिक विकास कार्यक्रम (आयोजना र कार्यक्रमको विवरण)

ङ) विनियोजन विधेयक

च) आर्थिक विधेयक

ख) स्थानीय तहको वार्षिक नीति तथा कार्यक्रम

ग) स्थानीय तहको गत आ.व.को यथार्थ, चालु आ.व.को संसोधित अनुमान र आगामी आ.व.को अनुमानित आय व्ययको विवरण

घ) स्थानीय तहको वार्षिक विकास कार्यक्रम (आयोजना र कार्यक्रमको विवरण)

ङ) विनियोजन विधेयक

च) आर्थिक विधेयक

छैठौं चरण: गाउँरनगर कार्यपालिकाको बैठकबाट बजेट तथा कार्यक्रम स्वीकृत गर्ने

बजेट तथा कार्यक्रम तर्जुमा समितिको संयोजकले स्विकृत नीति तथा कार्यक्रम, बजेट र वार्षिक विकास कार्यक्रम गाउँरनगर सभामा असार १५ गते बजेट भाषण मार्फत पेश गर्ने ।

सातौं चरण: गाउँरनगर सभाको बैठकमा बजेट तथा कार्यक्रम स्वीकृति र कार्यान्वयन

- बजेट तथा कार्यक्रम तर्जुमा समितिको संयोजकले गाउँरनगर सभामा पेश गरेको वार्षिक बजेट तथा कार्यक्रमका सम्बन्धमा सभामासदस्यहरुले छलफल गर्ने ।

- गाउँरनगर सभाको बहुमतले वार्षिक बजेट तथा कार्यक्रम लाई प्रस्तावित स्वरुपमै वा संशोधन सहित पारित गर्ने ।

- कार्यान्वयनको लागि गाँउरनगर कार्यपालिकाको कार्यालयमा पठाउने ।

- प्राप्त अख्तियारी र चौमासिक विभाजन अनुसार सम्बन्धित निकायले व्यवसायिक योजना अनुरुप खर्च गर्ने

बजेट तर्जुमाको समय तालिका

स्थानीय सरकार संचालन ऐन २०७४ र अन्तर सरकारी वित्त व्यवस्थापन सम्बन्धी ऐन २०७४ को प्राबधान अनुरुप स्थानीय तहले वजेट तर्जुमा गर्दा अपनाउनु पर्ने समय तालिका

- आगामी आर्थिक वर्ष र त्यसपछिको थप दुई आर्थिक वर्षको लागि राजस्वको पूर्वानुमान प्राप्त गर्ने -फागुन महिनाको दोस्रो हप्ताभित्र

- बजेटको कुल सीमा निर्धारण -फागुन मसान्तभित्र

- बजेट सीमा तथा मार्गदर्शन सबै विषयगत महाशाखा, शाखा तथा वडा समितिहरूलाई उपलब्ध गराउने -चैत्र १५ गतेभित्र

- विषयगत महाशाखा, शाखा तथा वडा समितिहरूले आफ्ना कार्यक्रमको प्राथमिकीकरण र बजेट प्रस्ताव -बैशाख महिनाभित्र

- बजेट तथा कार्यक्रम तर्जुमा समितिले छलफल गरी प्राथमिकीकरण सहित अन्तिम प्रस्ताव तयार गरी कार्यपालिकामा पेश -जेठ मसान्तभित्र

- अन्तिम प्रस्ताव उपर छलफल परिमार्जन र आगामी वर्षको नीति तथा कार्यक्रम र राजस्व तथा व्ययको अनुमान कार्यपालिकाबाट स्वीकृत -कार्यपालिकामा पेश भएपछि छलफल गरेर

- कार्यपालिकाबाट स्वीकृत बजेट सभामा पेश -असार दश गतेभित्र

- सभाले आवश्यक छलफल गरी पारित गर्ने वा परिमार्जनका लागि सुझाव सहित कार्यपालिकामा फिर्ता गर्ने -असार २५ गतेभित्र

- सभाबाट परिमार्जनका लागि प्राप्त भएमा पुनः सभामा पेश -पाँच दिनभित्र

- पुनः पेश भएको बजेट तथा कार्यक्रम परिमार्जन सहित वा प्रस्तुत रूपमा पारित गर्ने -असार मसान्त भित्र

स्थानीय तहका अनुदानका क्षेत्रहरु

वित्तीय समानीकरण अनुदान

नेपाल सरकारले प्रदेश तथा स्थानीय तहको खर्चको आवश्यकता र राजश्वको क्षमताको आधारमा राष्ट्रिय प्राकृतिक श्रोत तथा वित्त आयोगको सिफारिसमा प्रदेश र स्थानीय तहलाई वित्तीय समानीकरण अनुदान दिने गर्दछ । यसै गरी प्रदेशले नेपाल सरकार बाट प्राप्त अनुदान र उठेको राजश्वलाई प्रदेश भित्रका स्थानीय तहको खर्चको आवश्यकता र राजश्वको क्षमताको आधारमा वित्तीय समानीकरण अनुदान दिने गर्दछ ।

सशर्त अनुदान

नेपाल सरकारले प्रदेश वा स्थानीय तहलाई कुनै योजना कार्यान्वयन गर्नका लागि आवश्यक शर्त तोकि अनुदान दिने गर्दछ । यसै अनुरुप प्रदेशले पनि प्रदेश कानुन बमोजिम स्थानीय तहलाई सशर्त अनुदान दिने गर्दछ ।

समपूरक अनुदान

नेपाल सरकारले प्रदेश वा स्थानीय तहलाई पुर्वाधार विकास सम्वन्धी कुनै योजना कार्यान्वयन गर्न देहायका आधारमा समपुरक अनुदान दिने गर्दछ ।

-योजनाको सम्भाव्यता

-योजनाको लागत

-योजनावाट प्राप्त हुने प्रतिफल वा लाभ

-योजना कार्यान्वयन गर्न सक्ने वित्तीय तथा भौतिक क्षमता वा जनशक्ति

-योजनाको आवश्यकता र प्राथमिकता

-प्रदेशले आफ्नो कानुन वमोजिम स्थानीय तहलाई समपुरक अनुदान दिन सक्दछ ।

-योजनाको सम्भाव्यता

-योजनाको लागत

-योजनावाट प्राप्त हुने प्रतिफल वा लाभ

-योजना कार्यान्वयन गर्न सक्ने वित्तीय तथा भौतिक क्षमता वा जनशक्ति

-योजनाको आवश्यकता र प्राथमिकता

-प्रदेशले आफ्नो कानुन वमोजिम स्थानीय तहलाई समपुरक अनुदान दिन सक्दछ ।

विशेष अनुदान

नेपाल सरकारले देहायको उद्देश्य प्राप्तिको लागि प्रदेश वा स्थानीय तहबाट संचालन हुने कुनै खास योजनाको लागि विशेष अनुदान प्रदान गर्न सक्दछ ।

-शिक्षा, स्वास्थ्य, खानेपानी जस्ता आधारभयत सेवाको विकास र आपुर्ति गर्ने

-अन्तर प्रदेश वा अन्तर स्थानीय तहको सन्तुलित विकास गर्ने

-आर्थिक सामाजिक वा अन्य कुनै प्रकारले विभेदमा परेको वर्ग वा समुदायको उत्थान वा विकास गर्ने

-प्रदेशले स्थानीय तहलाई प्रदेश कानुन वमोजिम विशेष अनुदान प्रदान गर्न सक्दछ ।

-शिक्षा, स्वास्थ्य, खानेपानी जस्ता आधारभयत सेवाको विकास र आपुर्ति गर्ने

-अन्तर प्रदेश वा अन्तर स्थानीय तहको सन्तुलित विकास गर्ने

-आर्थिक सामाजिक वा अन्य कुनै प्रकारले विभेदमा परेको वर्ग वा समुदायको उत्थान वा विकास गर्ने

-प्रदेशले स्थानीय तहलाई प्रदेश कानुन वमोजिम विशेष अनुदान प्रदान गर्न सक्दछ ।

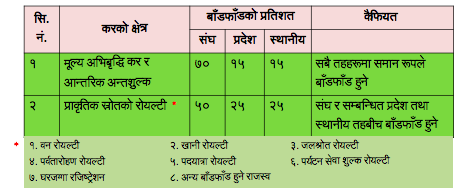

राजस्व बाँडफाँडको संरचना

सरकारका तहहरूबीच निम्नानुसारको राजस्व बाँडफाँड हुने व्यवस्था अन्तरसरकारी वित्त व्यवस्थापन ऐनले गरेको छः

संघीय संरचनामा कोष प्रवाह व्यवस्थापन

स्थानीय सञ्चित कोष सञ्चालनको प्रारुप

वित्तीय अनुशासनः स्थानीय सुशासनको महत्वपूर्ण आयाम

-नेपाल सरकारको आर्थिक र वित्तीय नीति अनुशरण गर्नु पर्ने

-आफ्नो सवै आय सम्बन्धित संचित कोषमा दाखिला गर्नुपर्ने

-खर्च गर्नुपर्ने रकम वजेटमा व्यवस्था हुनुपर्ने सम्बन्धित व्यवस्थापिका वाट वजेट स्वीकृत भएपछि मात्र खर्च गर्नुपर्ने

-जुन प्रयोजको लागि अनुदान प्राप्त भएको हो सोही प्रयोजनको लागि प्रयोग गर्नु पर्ने ।

-पूजीगत खर्चमा विनियोजन भएको रकम चालु खर्चमा रकमान्तर गर्न नपाईने।

-वित्तीय व्यवस्थापन सम्बन्धी काम कारवाही प्रचलित कानुन वमोजिम पारदर्शी रुपमा गर्नु पर्ने ।

-आय विवरणको लेखा परीक्षण गरी पन्ध्र दिन भित्र विवरण सार्वजनिक गरिनु पर्ने ।

-बजेट कार्यन्वयनको वार्षिक समीक्षा गरी तत्सम्बन्धी विवरण प्रत्येक वर्षको कार्तिक मसान्त भित्र सार्वजनिक गरिनु पर्ने ।

-उपलब्ध साधन श्रोतको वितरण र खर्च गर्ने सामथ्र्यतामा सन्तुलन कायम गर्नु पर्ने ।

-प्रभावकारी आन्तरिक नियन्त्रण र पारदर्शितामा वृध्दि

-संचित कोषको यथार्थ अवस्थाको सामयिक पारदर्शिता

-आफ्नो सवै आय सम्बन्धित संचित कोषमा दाखिला गर्नुपर्ने

-खर्च गर्नुपर्ने रकम वजेटमा व्यवस्था हुनुपर्ने सम्बन्धित व्यवस्थापिका वाट वजेट स्वीकृत भएपछि मात्र खर्च गर्नुपर्ने

-जुन प्रयोजको लागि अनुदान प्राप्त भएको हो सोही प्रयोजनको लागि प्रयोग गर्नु पर्ने ।

-पूजीगत खर्चमा विनियोजन भएको रकम चालु खर्चमा रकमान्तर गर्न नपाईने।

-वित्तीय व्यवस्थापन सम्बन्धी काम कारवाही प्रचलित कानुन वमोजिम पारदर्शी रुपमा गर्नु पर्ने ।

-आय विवरणको लेखा परीक्षण गरी पन्ध्र दिन भित्र विवरण सार्वजनिक गरिनु पर्ने ।

-बजेट कार्यन्वयनको वार्षिक समीक्षा गरी तत्सम्बन्धी विवरण प्रत्येक वर्षको कार्तिक मसान्त भित्र सार्वजनिक गरिनु पर्ने ।

-उपलब्ध साधन श्रोतको वितरण र खर्च गर्ने सामथ्र्यतामा सन्तुलन कायम गर्नु पर्ने ।

-प्रभावकारी आन्तरिक नियन्त्रण र पारदर्शितामा वृध्दि

-संचित कोषको यथार्थ अवस्थाको सामयिक पारदर्शिता

बजेटः वित्तीय संघीयता संघीयताको आधारस्तम्भ

संघीयताको सफल कार्यान्वयनको लागि वित्तीय संघीयता आवश्यक शर्त हो । संघीयता भन्नु नै राज्य सञ्चालन र निर्णय प्रक्रियालाई समाजको तल्लो तह वा आधारभूत तहसम्म र्पुयाउनु नै हो । त्यसैले वित्तीय संघीयताको विषय नेपालले परिकल्पना गरेको संघीयताको आधारस्तम्भ हो । स्थानीय तहले कर संकलन गर्ने, संघ र प्रदेशवाट विभिन्न अनुदान पाउने, आफ्नो संचित कोषको संचालन आफैले गर्न पाउने, आफ्नो बजेट आफै बनाउन पाउने व्यवस्था यसको अनुपम उदाहरण हो ।

-दामोदर रेग्मी (सहसचिव)|प्रशाशन

-दामोदर रेग्मी (सहसचिव)|प्रशाशन

{kind=link}

0 Comments

Any questions or comments? Drop below. Please keep in mind that it must be a meaningful conversation relevant to the topic.